Quatrième article : le livret d’épargne et son « intérêt réel négatif »

Le livret d’épargne, à en croire la publicité, donnerait un rendement certain (intérêts versés chaque année) et serait un placement sûr (car non spéculatif). Or, en vérité, c’est exactement l’inverse : les faibles intérêts produits par le livret compensent insuffisamment l’inflation, de sorte que le pouvoir d’achat de l’épargnant est infailliblement rongé ; de plus, il comporte un sérieux risque de perte totale ou partielle, vu que les banques sont en mauvaise posture.

Pour bien comprendre la situation, commençons tout d’abord par quelques définitions. Le mot « intérêt » vient du bas-latin interesse et signifie le profit qu’on retire de l’argent prêté ou dû. Par « intérêt nominal », on entend la valeur en monnaie, c’est-à-dire le montant exprimé dans une devise (euro, franc, dollar...). L’« intérêt réel » correspond à l’intérêt nominal érodé par les effets de l’inflation et par le niveau de risque de défaut de paiement du débiteur :

=> intérêt réel = intérêt nominal – inflation – prime de risque.

Pour expliquer cette formule, prenons un exemple : en France en 2013, le livret d’épargne rapporte certes à un taux d’intérêt nominal annuel de 1,25 % (100 € produisent donc 1,25 € d’intérêt nominal) ; seulement, pendant cette même année, le taux de l’inflation (dépréciation de la monnaie) est supérieur (2 % officiellement, en réalité au moins 8 %, compte tenu du gonflement de la « masse monétaire M3 » de la zone euro), de sorte que le taux d’intérêt réel est négatif, c’est-à-dire que le pouvoir d’achat de la somme déposée diminue. Notez que l’inflation est toujours supérieure au rendement du livret, quel que soit le pays et l’époque ! Et considérez que les statistiques gouvernementales minorent l’inflation pour faire croire à la stabilité monétaire : l’inflation « officielle » est toujours bien inférieure à l’inflation effective !

| 1,25 % intérêt nominal | 1,25 % intérêt nominal |

| – 2,00 % inflation officielle | – 8,00 % inflation effective |

| = 0,75 % intérêt réel négatif | = 6,75 % intérêt réel très négatif ! |

Avec un taux d’intérêt réel négatif de 0,75 % pendant vingt ans, le pouvoir d’achat de l’épargne diminue de 14 % ; avec un intérêt réel négatif de 6,75 % le pouvoir d’achat perd 74 %, soit ¾ de l’épargne anéantie ! Les banquiers mettent en valeur l’intérêt nominal positif produit par le livret d’épargne, mais ils passent sous silence l’intérêt réel négatif dû au taux supérieur de l’inflation : cette érosion monétaire lamine le pouvoir d’achat. L’épargnant perd à coup sûr, année après année.

Si par malheur l’inflation s’emballe (on appelle ce phénomène « hyperinflation »), l’épargnant n’a plus que ses yeux pour pleurer. Au Brésil, l’indice des prix a doublé chaque année de 1980 à 1983, puis a triplé annuellement jusqu’en 1986, ensuite il a augmenté encore plus vite, pour culminer en 1990 à un taux d’inflation de 30'377 % ! Une famille brésilienne avait économisé pour acheter une Volkswagen, et à qui il ne manquait plus qu’une toute petite somme pour acquérir le véhicule tant convoité ; or l’hyperinflation se mit en route et le prix de la voiture augmenta ; à la fin, l’avoir du livret d’épargne suffit tout juste à régler un repas dans un restaurant pour toute la famille.

Une vieille femme en Chine, à Sichuan, apporta 400 yuan à la banque en 1977. À cette époque-là, cette somme eût suffi pour acquérir un appartement. Au bout de 30 ans, le livret d’épargne avait certes produit 438 yuan d’intérêts, moins 2,36 yuan d’impôts, soit un capital total disponible de 836 yuan. Mais, à cause de l’inflation, l’intérêt réel négatif avait rongé le pouvoir d’achat de la grand-mère : avec son pécule, elle put acheter seulement une bouteille de liqueur chinoise « maotai » (www.theepochtimes.com, 7 octobre 2013).

L’intérêt réel, avons-nous dit, correspond à l’intérêt nominal corrigé des effets de l’inflation et du risque. Qu’en est-il du niveau de risque du livret d’épargne ?

L’épargne a déjà disparu dans les poches d’autrui

Les épargnants laissent leurs économies sur le livret sans y toucher, puisque le but est l’épargne. Seule une petite portion des dépôts doit rester disponible au guichet de la banque sous forme de cash, pour satisfaire les besoins de retraits ; le liquide retiré est généralement dépensé pour des achats, puis redéposé à la banque par le commerçant, et là il peut servir au retrait de la personne suivante, etc. Donc, mis à part cette petite réserve en espèces qui circule, la presque totalité des sommes déposées sur les livrets est à la disposition de la caisse d’épargne. Elle s’en sert pour accorder des prêts aux particuliers, aux entreprises et aux États. Elle prête à un taux d’intérêt supérieur à celui du livret, et la différence entre les deux taux constitue sa marge bénéficiaire.

Si on y réfléchit bien, votre épargne a d’ores et déjà disparu dans les poches d’autrui. Mis à part la minuscule réserve de cash au guichet bancaire, la quasi-totalité de votre épargne a été redistribuée à divers emprunteurs. Vous ne détenez plus des espèces sonnantes et trébuchantes, mais seulement une créance inscrite sur le livret, car les fonds ont déjà atterri par exemple en Grèce (emprunts d’État), aux États-Unis (hypothèques pourries subprime), aux Caraïbes (hedge fund spéculatif), etc. Un schéma établi par l’important journal La Tribune montre cette redistribution de l’épargne à autrui (« Épargne : où vont les 15'500 milliards d’euros collectés », www.latribune.fr, 3 avril 2013). Vos économies ne sont plus là, mis à part la petite réserve de billets de banque du guichetier.

Le hic : si trop d’épargnants à la fois demandent à retirer leur argent, la réserve de cash sera insuffisante et, surtout, l’institut bancaire sera dans l’impossibilité de se procurer des liquidités supplémentaires en temps utile. Il ne pourra pas, en effet, exiger des emprunteurs qu’ils remboursent sur-le-champ la totalité de leurs prêts, étant donné que, contractuellement, les remboursement sont échelonnés sur plusieurs années, et que, de toutes façons, les emprunteurs ont dépensé l’argent du crédit et ne l’ont donc plus. Pour cette raison, si environ ¹⁄₁₀ des épargnants se présentaient au guichet le même jour, ce serait assurément la banqueroute. En Suisse par exemple, une caisse régionale d’épargne, jouissant pourtant d’une solide réputation, la Spar- und Leihkasse Thun, s’est effondrée, parce qu’en octobre 1991 trop de déposants à la fois ont afflué pour récupérer leurs sous. Ce phénomène de « ruée bancaire » (bank run) a été fatal également à Northern Rock en 2007. Cinquième banque anglaise avec 1 million de clients, elle fut nationalisée en 2008 ; le Royaume-Uni y injecta 1,4 milliards de livres, puis la revendit en 2011 pour seulement 747 millions à Richard Branson.

Le hic : si trop d’épargnants à la fois demandent à retirer leur argent, la réserve de cash sera insuffisante et, surtout, l’institut bancaire sera dans l’impossibilité de se procurer des liquidités supplémentaires en temps utile. Il ne pourra pas, en effet, exiger des emprunteurs qu’ils remboursent sur-le-champ la totalité de leurs prêts, étant donné que, contractuellement, les remboursement sont échelonnés sur plusieurs années, et que, de toutes façons, les emprunteurs ont dépensé l’argent du crédit et ne l’ont donc plus. Pour cette raison, si environ ¹⁄₁₀ des épargnants se présentaient au guichet le même jour, ce serait assurément la banqueroute. En Suisse par exemple, une caisse régionale d’épargne, jouissant pourtant d’une solide réputation, la Spar- und Leihkasse Thun, s’est effondrée, parce qu’en octobre 1991 trop de déposants à la fois ont afflué pour récupérer leurs sous. Ce phénomène de « ruée bancaire » (bank run) a été fatal également à Northern Rock en 2007. Cinquième banque anglaise avec 1 million de clients, elle fut nationalisée en 2008 ; le Royaume-Uni y injecta 1,4 milliards de livres, puis la revendit en 2011 pour seulement 747 millions à Richard Branson.

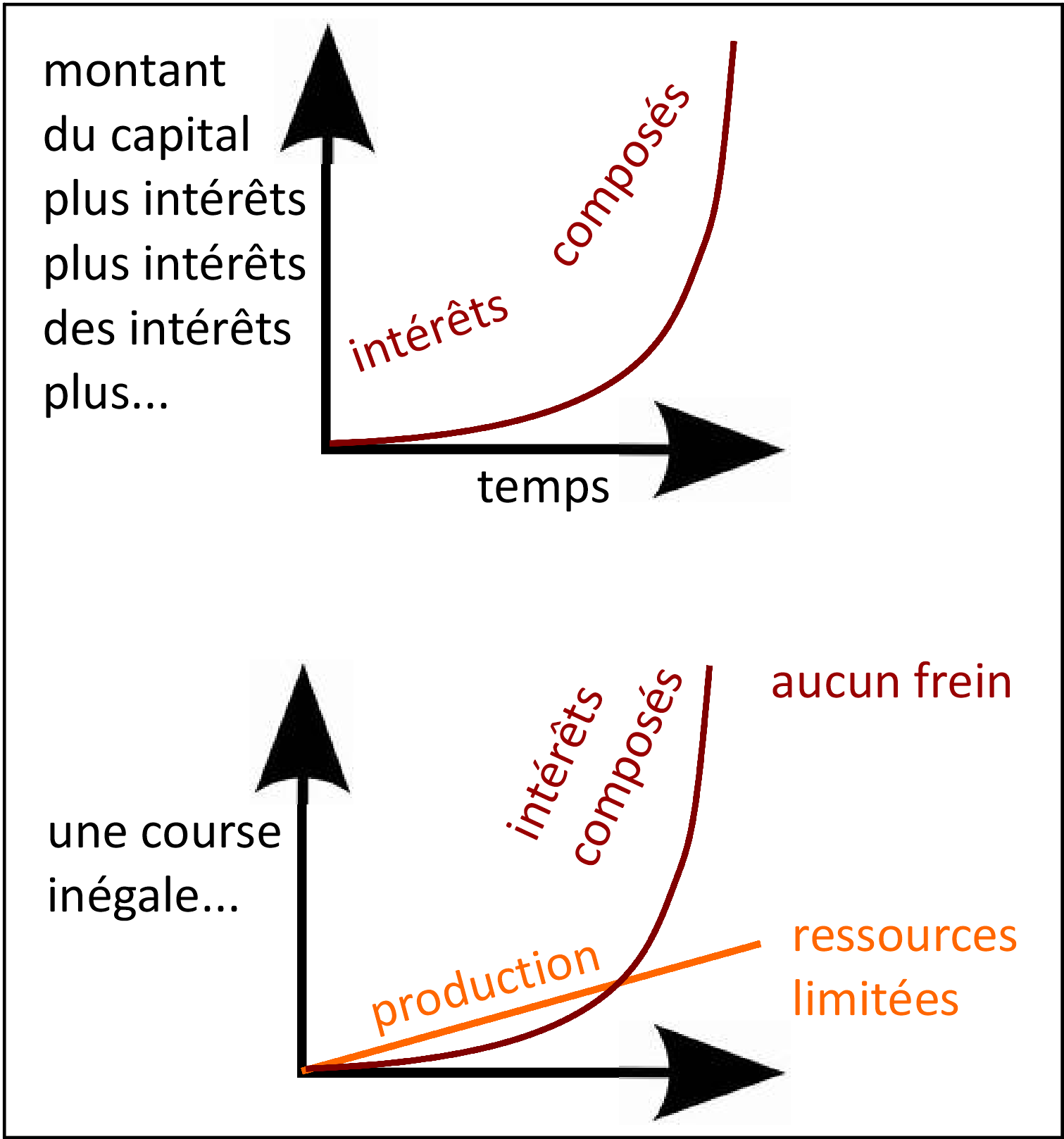

L’effet dévastateur de l’anatocisme

L’« anatocisme » (du grec ana encore une fois et tokos génération) signifie que l’intérêt génère à nouveau un intérêt, lequel à son tour produira un intérêt. Il est appelé également « capitalisation des intérêts » ou « intérêts composés ». Il a pour effet qu’une somme prêtée augmente de manière exponentielle, c’est-à-dire que l’augmentation ne se fait pas en ligne droite, mais sous forme d’une courbe de plus en plus raide.

Comme l’illustre si bien le film L’argent-dette, les banques centrales créent la monnaie et la prêtent aux États, soit directement, soit via des banques d’affaires. En raison des intérêts composés dus par les emprunteurs, la dette nationale progresse de façon exponentielle. Donc, pour pouvoir payer les intérêts, les hommes doivent travailler de plus en plus vite : c’est la fameuse « croissance », le soi-disant remède miracle censé apporter la prospérité. Il est vrai que le progrès technique permet une croissance de la production de biens et de services, mais cette croissance est linéaire et non exponentielle. En outre, les ressources de notre planète sont limitées, alors que la courbe des intérêts peut décoller sans aucune limite. De sorte que le poids de la dette se fait de plus en plus lourd en comparaison du produit intérieur brut.

Comme l’illustre si bien le film L’argent-dette, les banques centrales créent la monnaie et la prêtent aux États, soit directement, soit via des banques d’affaires. En raison des intérêts composés dus par les emprunteurs, la dette nationale progresse de façon exponentielle. Donc, pour pouvoir payer les intérêts, les hommes doivent travailler de plus en plus vite : c’est la fameuse « croissance », le soi-disant remède miracle censé apporter la prospérité. Il est vrai que le progrès technique permet une croissance de la production de biens et de services, mais cette croissance est linéaire et non exponentielle. En outre, les ressources de notre planète sont limitées, alors que la courbe des intérêts peut décoller sans aucune limite. De sorte que le poids de la dette se fait de plus en plus lourd en comparaison du produit intérieur brut.

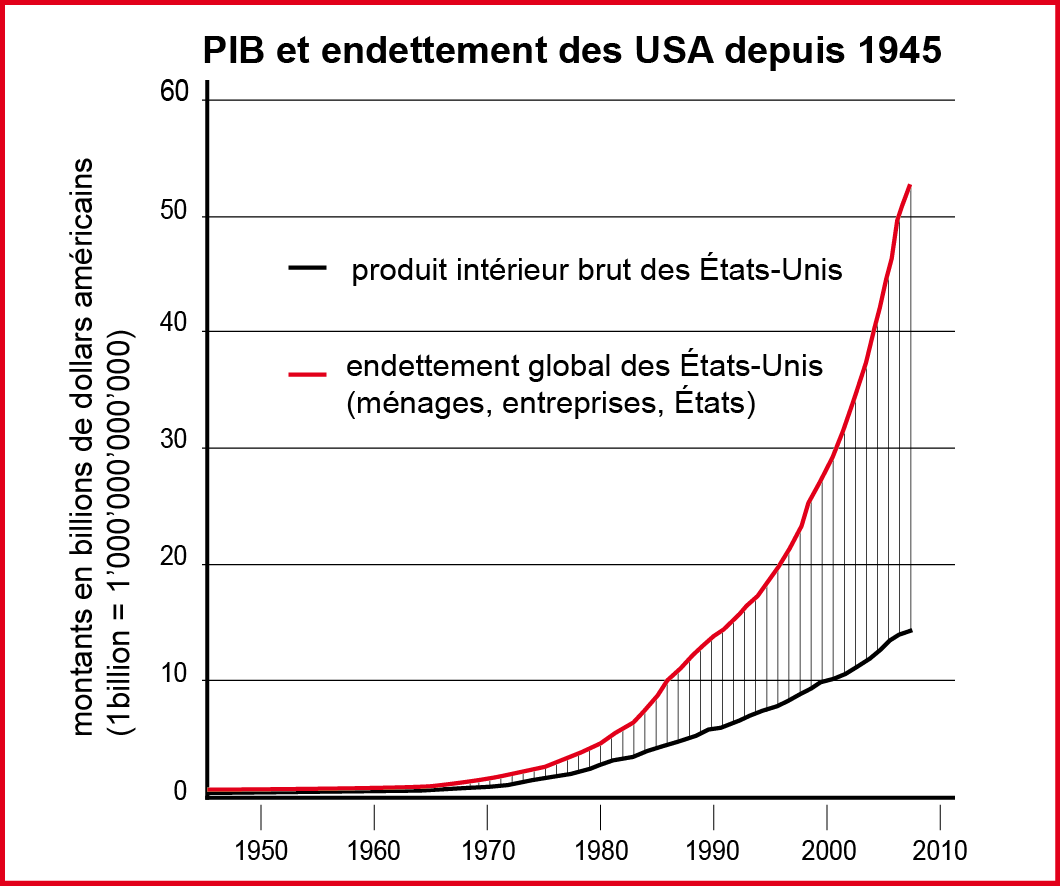

Le décalage croissant entre la courbe de la croissance du produit intérieur brut et la courbe exponentielle de l’anatocisme s’observe depuis 1945 aux États-Unis, pour ne prendre que cet échantillon-là. Comme on le voit sur le graphique ci-contre, un écart se creuse de plus en plus vite entre la production (trait bleu) et la dette (trait rouge), parce que le poids des intérêts composés augmente plus vite que le fruit du travail des hommes. La différence entre la production et la dette s’accentue non pas à vitesse constante (progression linéaire), mais à une vitesse accélérant de plus en plus (progression exponentielle). Le défaut de paiement des USA n’est qu’une question de temps, rien d’autre.

Le décalage croissant entre la courbe de la croissance du produit intérieur brut et la courbe exponentielle de l’anatocisme s’observe depuis 1945 aux États-Unis, pour ne prendre que cet échantillon-là. Comme on le voit sur le graphique ci-contre, un écart se creuse de plus en plus vite entre la production (trait bleu) et la dette (trait rouge), parce que le poids des intérêts composés augmente plus vite que le fruit du travail des hommes. La différence entre la production et la dette s’accentue non pas à vitesse constante (progression linéaire), mais à une vitesse accélérant de plus en plus (progression exponentielle). Le défaut de paiement des USA n’est qu’une question de temps, rien d’autre.

Un autre pays les a devancés, la Grèce. En mai 2010, l’Union européenne a accordé des prêts supplémentaires à cet État, pour qu’il puisse continuer à régler les intérêts de ses emprunts en cours ; en juillet 2011 de nouveaux crédits européens ont été ajoutés ; en mars 2012 une partie de la dette grecque a été annulée, et l’Europe a allongé des crédits supplémentaires ; maintenant, en octobre 2013, le premier ministre grec demande encore un effacement partiel de la dette nationale, plus un nouveau paquet de crédits.

En fait, la prétendue « aide à la Grèce » consiste à lui imposer des crédits en plus, dont les montants servent exclusivement à verser les intérêts aux créanciers. Pourquoi tant d’acharnement à maintenir dans un coma artificiel le patient grec ? Si jamais la Grèce était en cessation de paiement, ses créanciers, essentiellement des banques françaises, allemandes et anglaises, seraient fichus – et leurs épargnants avec !

L’exemple chypriote le prouve clairement. Lorsque la Grèce a effacé une partie de sa dette, des banques chypriotes, détentrices de grandes quantités d’emprunts grecs, se sont trouvées en situation de faillite. C’est pourquoi le gouvernement de Chypre les a fermées temporairement pendant plusieurs semaines (mars 2013), a bloqué les comptes des déposants (il est prévu de lever le blocage en janvier 2014) et a décidé (en juillet 2013) une ponction (perte sèche) de 47,5 % sur les dépôts supérieurs à 100'000 €.

Saviez-vous que fin juin 2012, en de nombreux endroits de France, les épargnants ne pouvaient plus retirer d’espèces ? Que leur banquier inventait toutes sortes de prétextes pour gagner une ou deux semaines de temps ? Eh bien, il s’en est fallu d’un cheveu que le système bancaire français ne s’effondrât, tout comme le reste des banques européennes, en pleine « crise de l’euro ». Un très haut fonctionnaire allemand, Jörg Asmussen, membre de la direction de la banque centrale européenne (BCE) révèle qu’à l’été 2012, « la zone euro, à un bref intervalle de temps près, se trouvait devant la désagrégation incontrôlée. Des entreprises de poids et des banques commençaient à s’y préparer » (www.derNewsticker.de, 9 juin 2013). Pour y parer, la BCE annonça son intention d’achat illimité d’emprunts d’État, pour refinancer les nations en difficulté. La zone euro était sauvée, mais seulement pour quelques mois… Nous en sommes actuellement à la enième phase de la crise financière européenne. L’anatocisme agit inexorablement.

Même l’Allemagne, qu’on nous cite sempiternellement comme élève modèle, voit sa dette nationale grandir, bon an, mal an. La cigale grecque n’a plus rien à manger, et même la fourmi allemande aura des difficultés croissantes pour se sustenter. Car, comme l’aurait dit Albert Einstein, l’intérêt composé est la plus grande force de l’univers.

Les économies des épargnants ont été investies, entre autres, dans les hypothèques subprime contractées par des Américains pauvres. Quand ces derniers n’ont plus pu honorer leurs échéances, la banque américaine Lehman Brothers a fait faillite (15 septembre 2008). Ce que l’on sait moins, c’est qu’à 24 heures près, l’immense Royal Bank of Scotland a failli subir le même sort le 7 octobre 2008, mais elle a été rattrapée in extremis. Elle a été sauvée par des aides étatiques, tout comme d’autres grandes banques du monde. Or le sauvetage des banques s’est opéré aux frais des contribuables des classes moyennes (les pauvres sont non imposables et les riches ont des avocats pour l’optimisation fiscale). La dette des États a été considérablement alourdie. D’où l’austérité et le tour de vis fiscal, qui frappe essentiellement les classes moyennes, saignées à blanc. Le laminage des classes moyennes aura pour conséquence que de nombreux emprunteurs, jadis aisés, ne seront plus solvables. Après la crise précédente des subprime, nous allons donc assister à la crise des prime. Or le volume des crédits contractés par la classe moyenne est très supérieur à celui des hypothèques de la classe inférieure. Vu ce volume, on peut présumer que le système financier international ne survivra pas.

Le casino des dérivés

Les créances toxiques (subprime) ou prochainement toxiques (prime) détenues par les banques sont déjà assez inquiétantes pour ne pas leur confier ses économies. Mais ce n’est pas tout : les banquiers ont transformé leurs instituts en autant de casinos, où chacun parie des sommes vertigineuses sur l’avenir. Le cours du cacao va-t-il monter ou baisser ? L’United California Bank a perdu son pari sur le cacao et a déposé le bilan en 1970. Le cours de l’argent va-t-il s’envoler ou s’effondrer ? La quatrième plus grande banque suisse, Schweizerische Volksbank, s’est ruinée en spéculant là-dessus en 1980. Si la grande banque américaine J.P. Morgan, pour prendre un exemple actuel, se trompait ne serait-ce que dans 1 % de ses engagements spéculatifs, son capital propre serait effacé.

Les outils de spéculation s’appellent « dérivés ». Ils ont un fort effet de levier, c’est-à-dire qu’avec un montant de mise relativement petit, le gain/la perte potentiel(le) est élevé(e). Il est certes agréable d’encaisser beaucoup en spéculant habilement, mais le revers de la médaille, c’est que le perdant doit payer une grosse somme, d’où le grave risque de banqueroute. Et comme les banques sont toutes interconnectées via la « titrisation » des créances et la mutualisation des risques de défaut (credit default swap, CDS), la faillite d’un institut ayant misé sur le mauvais cheval risque de provoquer des dépôts de bilan en cascade.

Les outils de spéculation s’appellent « dérivés ». Ils ont un fort effet de levier, c’est-à-dire qu’avec un montant de mise relativement petit, le gain/la perte potentiel(le) est élevé(e). Il est certes agréable d’encaisser beaucoup en spéculant habilement, mais le revers de la médaille, c’est que le perdant doit payer une grosse somme, d’où le grave risque de banqueroute. Et comme les banques sont toutes interconnectées via la « titrisation » des créances et la mutualisation des risques de défaut (credit default swap, CDS), la faillite d’un institut ayant misé sur le mauvais cheval risque de provoquer des dépôts de bilan en cascade.

Ces leviers contribuent immensément à l’instabilité systémique de la finance mondiale. Le montant total des sommes pariées au « casino global » est estimé à 700 billions de dollars (700'000'000'000'000 $). À comparer avec le produit mondial brut : 70 billions. La somme des dérivés fait dix fois la valeur des biens et services produits par l’humanité en un an !

La spéculation du trader Jérôme Kerviel avec des dérivés a coûté 4,9 milliards d’euros à la Société générale en octobre 2008, mais il est encore plus alarmant que, si la direction n’y avait pas mis fin sous trois jours (21 - 23 janvier 2008), les pertes auraient atteint cinquante milliards (50'000'000'000 €) et ç’aurait été le krach. Même les instituts que l’on pensait conservateurs parient sur des dérivés : la Caisse d’Épargne a ainsi perdu 751 millions mi-octobre 2008. Dernier scandale en date : un trader d’UBS à Londres a flambé 2 milliards.

Le maquillage des bilans bancaires

Beaucoup de banques ont d’ores et déjà un « capital négatif », mais elles le cachent au public. Elles maquillent leur bilan, en inventant des valeurs fantaisistes. Petit lexique, non exhaustif, des méthodes employées par des banques pour truquer les bilans :

Mark to fantasy : Jusqu’à la faillite de Lehman Brothers (2008), les banques évaluaient leurs actifs en fonction de la valeur de marché du jour (mark to market). Or comme des actifs toxiques ont perdu beaucoup de leur valeur, voire même sont devenus invendables, les banques, au lieu d’admettre leurs pertes, ont préféré changer les règles comptables. Désormais elles estiment de manière fantaisiste (mark to fantasy) ce que pourrait valoir tel ou tel papier s’il existait un acheteur ; ou bien elles prennent comme repère le prix d’achat initial, faisant fi de la dépréciation intervenue entretemps ; ou bien encore elles surestiment une créance, parce qu’elle serait censée valoir plus à l’avenir.

Goodwill : Lorsqu’une banque ou une grande société achète une autre entreprise, elle met à son actif la « survaleur » ou « écart d’acquisition » (en anglais goodwill). On considère non pas la valeur actuelle, mais les gains futurs qu’on peut espérer. C’est la comptabilisation immédiate de gains potentiels non réalisés. Cette espérance de futurs profits pourrait, évidemment, se révéler chimérique, mais en attendant, cela améliore le bilan.

Gain par perte : Les banques elles-mêmes émettent des obligations. Or si les marchés commencent à s’inquiéter à propos des résultats d’une banque, voire craignent qu’elle ne sombre, le cours de ses obligations baisse, afin de tenir compte du risque accru pour le détenteur de ce titre de dette bancaire. Par exemple un emprunt de 100 millions sera coté seulement 90 millions, soit un abattement de 10 %, la prime de risque. Par conséquent, en théorie, cette dette bancaire vaut moins sur le marché, même si la banque devra à l’avenir la rembourser à 100 % de la valeur nominale. Donc, comme la valeur marchande de la dette diminue, d’astucieux comptables considèrent cela comme un gain pour la banque débitrice. Plus elle ira mal, plus sa crédibilité se détériorera, plus la décote sur ses obligations sera importante, plus le gain comptable sera grand ; en toute logique, plus on se rapprochera du dépôt de bilan, plus les « gains » deviendront fantastiques !

Special purpose vehicle (SPV) : Ce terme anglais désigne un fonds de commun de créances (FCC), ayant pour but de déconsolider des portefeuilles d’actifs bancaires, c’est-à-dire de les placer hors du bilan de la banque. Le mécanisme classique de déconsolidation est la titrisation, qui consiste à sortir du bilan des banques des pans entiers de leurs portefeuilles de créances, surtout celles qui sont douteuses ou toxiques. Les titres pourris ne figurent plus au bilan de la banque. Sa mauvaise constitution est ainsi masquée.

Debtor warrant : Pour prendre un exemple parmi tant d’autres, une banque italienne, au lieu de laisser tomber la créance douteuse d’une entreprise ou d’y envoyer un huissier pour la saisie, a décidé d’alléger le crédit en diminuant les mensualités, tout en faisant signer au débiteur en difficulté un « bon de récupération » (debtor warrant). Ce papier stipule que la créance reprendrait vigeur, si la santé de l’entreprise venait à s’améliorer. Vu la crise, la guérison du moribond est une pure utopie, mais l’avantage pour la banque consiste à ne pas devoir inscrire dans sa comptabilité une perte (« Die Suche nach Europas “Zombiebanken” beginnt », www.faz.net, 11 octobre 2013).

Pour occulter l’état réel des créances, des banques espagnoles, confrontées à la chute catastrophique du marché immobilier, préfèrent ne pas saisir certains entrepreneurs du bâtiment, mais leur ouvrir de nouvelles lignes de crédit, afin de ne pas devoir inscrire au bilan le défaut de paiement. Pour la même raison, elles diminuent les mensualités des particuliers insolvables, au lieu de leur prendre la maison, ou bien elles ne vendent pas forcément l’ensemble de toutes les maisons saisies, afin de ne pas peser à la baisse sur les prix du marché immobilier, ce qui les obligerait à réviser à la baisse leurs actifs et dégraderait le rapport valeur du nantissement/montant de l’hypothèque.

Dans le même registre des tergiversations, l’Union européenne préfère octroyer de nouveaux crédits à la Grèce insolvable et surendettée, certainement pas pour « sauver » cette nation, mais pour le plus grand profit des prêteurs (voir le film tourné par la chaîne de télévision « arte », http://future.arte.tv/fr/sujet/le-sauvetage-des-banques-qui-paye). Les échéances des emprunts en cours sont honorées grâce à cet argent frais, et la « troïka » (commission européenne, BCE et FMI), qui supervise l’opération, feint de croire qu’à l’avenir, l’économie grecque serait assainie. C’est une sorte de debtor warrant, nourrissant l’espoir illusoire que le budget permettrait de rembourser peu à peu la dette nationale... aux calendes grecques !

Conclusion

Nous avons d’abord vu que l’inflation est supérieure au rendement nominal du livret d’épargne. Si l’on ne voulait pas léser le déposant, il serait normal que l’inflation ne soit pas supérieure, mais inférieure au taux d’intérêt nominal, ou tout au moins équivalente, de sorte que l’épargnant conserverait à l’identique son pouvoir d’achat. Lorsqu’il n’y avait pas d’inflation du tout, parce que la monnaie était en métal (or, argent, cuivre), il était équitable de ne pas demander d’intérêt et on comprend pourquoi l’Église a prohibé l’usure, tout comme l’avait déjà fait auparavant le judaïsme et comme le pratique encore aujourd’hui l’islam. L’intérêt, et surtout la capitalisation des intérêts, est un dissolvant du tissu social, creusant un abîme entre les créanciers et les débiteurs.

Puis nous avons analysé les risques plus que considérables de ce placement : l’argent déposé ne reste pas sous bonne garde dans le coffre de la banque, mais il est redispatché auprès d’emprunteurs, dont la solvabilité se dégrade d’année en année, à cause du mécanisme infernal des intérêts composés ; il sert aussi à miser gros sur des paris hasardeux, les « dérivés », cette roulette (russe) du casino global ; à quoi il faut encore ajouter la toxicité des bilans bancaires savamment maquillés et l’opacité des opérations hors bilan. Or ces risques justifieraient une majoration des intérêts versés à l’épargnant, pour compenser l’éventualité d’une perte partielle ou totale de sa créance (car le livret est une créance). Si l’on voulait protéger le déposant, il serait nécessaire de lui attribuer une sacrée prime de risque !

Faisons à présent le bilan, en prenant pour base l’inflation réelle en zone euro (au moins 8 % par an) et une prime de risque de 4 %, pour ne pas être trop gourmand, et en appliquant la formule : intérêt réel = intérêt nominal – inflation – prime de risque. 1,25 % intérêt nominal – 8,00 % inflation effective – 4,00 % prime de risque = 10,75 % intérêt réel négatif.

Vous perdez ainsi chaque année 10 % de pouvoir d’achat en misant sur le livret d’épargne. Et vous perdriez 99 % ou davantage par an, si une hyperinflation arrivait : au Chili entre 1973 et 1979, les prix ont été multipliés par mille. Et vous perdriez tout, si le guichet de votre caisse d’épargne devait rester définitivement fermé.

Ne vaudrait-il pas mieux placer vos économies dans les métaux précieux, qui résistent à toute hyper-méga-superinflation, et dont la valeur intrinsèque met à l’abri de tout « risque de contrepartie », même si tout le monde autour de vous venait à faire faillite ?

Le 18 mai 1993, lors du Federal Open Market Committee, le président de la banque centrale américaine Alan Greenspan a dit que le cours de l’or est le « thermomètre » de la confiance des investisseurs : s’il monte, cela signale leur inquiétude, d’où la nécessité que le gouvernement vende de l’or pour rétablir la confiance. Aussi certains gouvernements manipulent-ils le cours à la baisse exprès, pour que le « thermomètre » cesse de signaler la fièvre inflationniste. Le cours des métaux précieux a baissé d’un tiers depuis janvier 2013. Une intervention si brutale indique que la situation est anormale, ce qui est d’autant plus inquiétant. C’est un signal d’alerte. Et aussi une opportunité d’acheter à prix cassé, avant qu’il ne soit trop tard.

Auteur : La rédaction d’Euporos SA

Source : www.euporos.ch

Commentaires

Aucun commentaire actuellement